In sintesi: come ho abbattuto lo spread del mutuo dall’1,8% al 1,4% con due e-mail e due telefonate.

Eccoci qua, un anno esatto dopo la surroga del mutuo. Cosa è cambiato rispetto allo scorso anno? A parte gli indici di riferimento che fluttuano in continuazione, è cambiata l’offerta commerciale delle banche e a testimoniarlo è sempre il solito spread.

Il periodico giro sui consueti siti di confronto dei mutui conferma il trend rispetto all’anno scorso e agli anni precedenti: l’abbassarsi dello spread praticato.

A inizio dicembre 2015 per le surroghe i più convenienti si attestavano intorno a 1,3-1,4%.

Visto il successo della precedente manovra ,che mi ha portato da 3,3% a 1,8%, ho deciso di riprovare, stavolta con una tecnica diversa ma che si è rivelata altrettanto efficace, più rapida e ancora più indolore sia per la banca che per me.

Eccola qua, in tre mosse!

1° – controllare lo spread più basso

Per controllare l’offerta più aderente al proprio mutuo e il relativo spread è sufficiente utilizzare uno di questi strumenti, MutuiOnline e/o MutuiSuperMarket, compilando i dati con la propria situazione. Se rispetto al proprio mutuo è cambiato qualcosa di saliente ed è passato un pò di tempo dall’ultima manovra…

2° – contattare la banca

Banalmente, ho inviato un’e-mail al mio istituto Webank con questo contenuto:

Buongiorno, ho notato che da quando ho eseguito la surroga con voi dallo scorso anno gli spread sono passati da 1,7-1,8% a 1,3-1,4%. Come posso richiedere una rinegoziazione?

E’ bastato questo per farmi ricontattare telefonicamente il giorno successivo dalla banca, la quale mi chiede se possa far accreditare lo stipendio sul loro conto corrente per ottenere un’ulteriore diminuzione di spread. Acconsento, senza impegno.

Dopo qualche giorno arriva la loro proposta via telefono. In sintesi:

Ti abbassiamo di 0,1% lo spread e quando accrediti lo stipendio lo abbassiamo di un ulteriore 0,3%.

Bene, a questo punto accetto la loro proposta verbalmente.

3° – inviare modulo firmato e spostare accredito dello stipendio

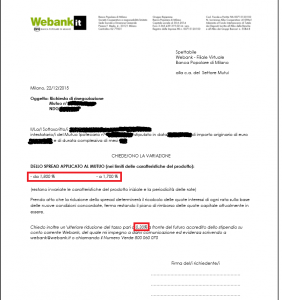

Dopo qualche giorno arriva un’e-mail con questo allegato da firmare.

Lo sottoscrivo, glielo re-invio via e-mail e contestualmente sposto l’accredito dello stipendio su Webank.

Quando arriverà l’accredito su Webank, farò un bonifico mensile automatico sul vecchio conto corrente (che non voglio abbandonare), lasciando solo quanto basta per pagare la rata del mutuo. Con le banche online come Webank i bonifici sono gratuiti.

In conclusione

Questa operazione ha procurato un risparmio di circa 27€/mese, pari ad una riduzione di spread del 22,2% (da 1,8 a 1,4)! Se si fa il confronto rispetto a quando ho aperto il mutuo ed effettuato la precedente surroga, sono riuscito a passare da 3,3% a 1,4% in tre anni: la riduzione complessiva è del 57,6%, pari a circa 100€/mese – OTTIMO!

Lesson learned

La rinegoziazione, per essere efficace, deve essere innescata nel momento giusto, ovvero ad una adeguata distanza temporale da una precedente operazione e quando le condizioni del mercato sono mutate in modo interessante rispetto alla propria situazione.

La comunicazione alla banca deve essere veritiera, decisa e deve far capire che sai bene di cosa parli senza minacciare: in buona sostanza stai chiedendo di allineare il loro prodotto alla realtà del mercato.

Devi avere un buon passato da pagatore (ovvero non saltare le rate), altrimenti la banca non ti favorirà solo perché glielo hai chiesto; ricorda che loro possono controllare tutta la tua storia nelle banche dati centralizzate, anche rispetto a precedenti o altri finanziamenti. Le banche cercano più di ogni altra cosa stabilità e affidabilità.

Sii flessibile riguardo il trasferimento di fondi tra istituti di credito, ormai non costa più nulla ed è per giunta automatico, come i bonifici. Potrai mantenere i vantaggi di più istituti senza troppe spese e rimanere agile quando si tratta di far fronte, ad esempio, a richieste di accredito dello stipendio.

Evita di surrogare più di una volta, se possibile. Farlo aumenta la tua “taglia” da surrogatore seriale e non sarai ben visto dagli altri istituti. Usa la surroga solo quando ci sono condizioni veramente eccezionali che per te sarebbero imperdibili.

In generale, non stare fermo: anche i SOLDI devono LAVORARE!

Avresti potuto ottenere lo stesso risultato cercando di guadagnare 100€ al mese in più… ma a quale costo? Straordinari? Cambio lavoro? La soluzione a impatto zero è cercare di pagare le stesse cose di meno! Fai questo discorso in genere e il risparmio del mutuo sarà solo uno dei tanti che riuscirai a realizzare.

Ci rileggiamo tra un anno o due quando il mercato si sarà evoluto in qualcosa di interessante.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish.AcceptRejectRead More

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.